Būsto įsigijimas yra vienas reikšmingiausių finansinių sprendimų daugumos žmonių gyvenime, dažnai lydimas ilgalaikio įsipareigojimo bankui ar kredito unijai. Nors dauguma pirkėjų didžiausią dėmesį skiria palūkanų normai, maržai ir pradiniam įnašui, dažnai pamirštamas kitas esminis elementas – paskolos grąžinimo metodas. Pasirinkimas tarp anuiteto ir linijinio būdo gali turėti didelę įtaką ne tik jūsų mėnesinei įmokai, bet ir bendrai sumai, kurią per kelis dešimtmečius sumokėsite finansinei įstaigai. Neteisingas pasirinkimas gali kainuoti tūkstančius eurų, todėl itin svarbu suprasti, kaip veikia šie mechanizmai ir kokie yra jų esminiai skirtumai, privalumai bei trūkumai.

Kas tiksliai yra anuiteto metodas?

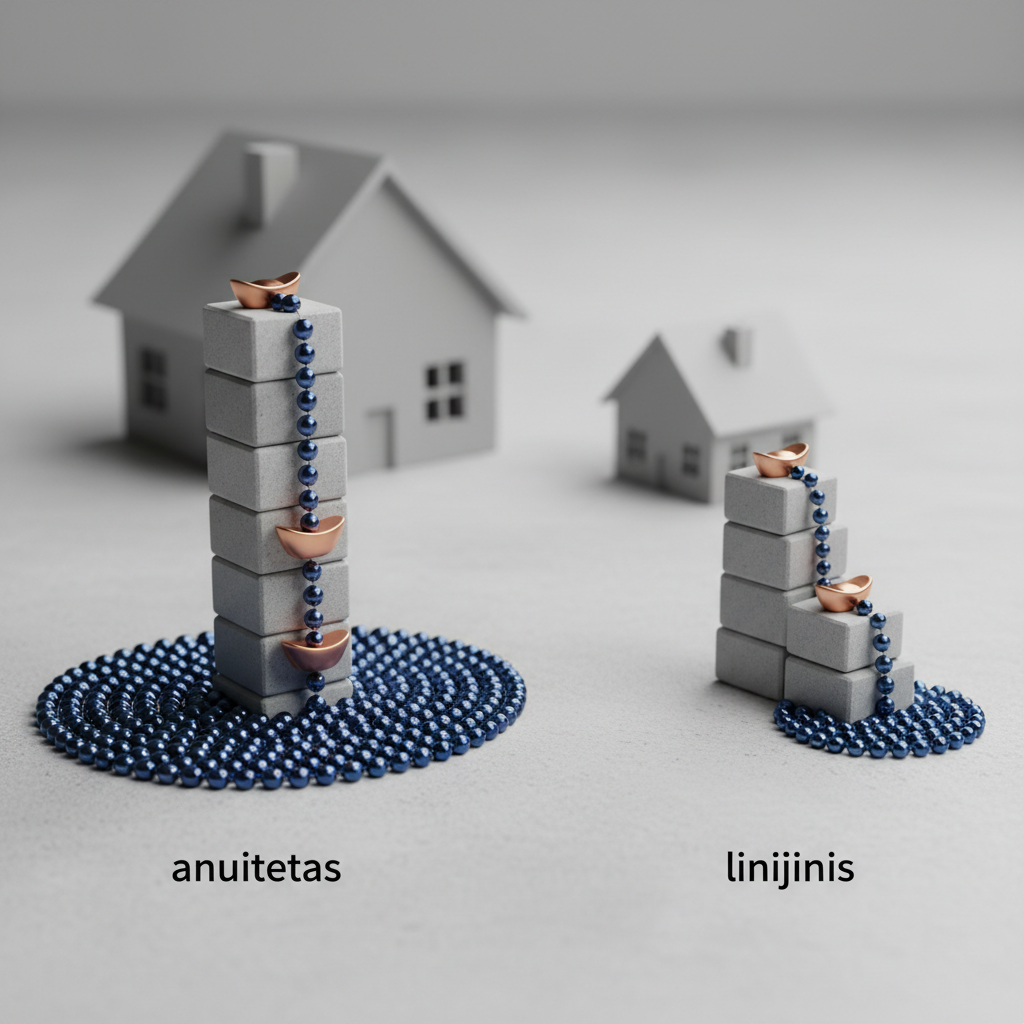

Anuiteto metodas yra populiariausias būsto paskolos grąžinimo būdas Lietuvoje. Jo esmė – viso paskolos laikotarpio metu mokamos lygios mėnesinės įmokos (darant prielaidą, kad palūkanų norma nekinta). Tai suteikia finansinio stabilumo jausmą ir leidžia lengviau planuoti šeimos biudžetą, nes tiksliai žinote, kiek lėšų reikės skirti paskolai kiekvieną mėnesį.

Tačiau po šiuo paprastumu slypi sudėtingesnė matematinė struktūra. Nors bendra įmokos suma išlieka vienoda, jos vidinė sandara kiekvieną mėnesį keičiasi. Anuiteto įmoką sudaro dvi dalys:

- Palūkanos: Mokestis bankui už naudojimąsi pinigais.

- Kredito dalis: Suma, kuria dengiama pati pasiskolinta suma (kredito likutis).

Paskolos grąžinimo pradžioje didžiąją anuiteto įmokos dalį sudaro palūkanos, o kredito dengimui skiriama tik labai maža dalis. Bėgant laikui ir mažėjant negrąžintos paskolos likučiui, palūkanų dalis įmokoje mažėja, o kredito dengimo dalis atitinkamai didėja. Tai reiškia, kad pirmuosius kelerius metus jūs iš esmės mokate bankui „nuomą” už pinigus, o pati skola tirpsta labai lėtai.

Alternatyva: Linijinis grąžinimo būdas

Norint geriau suprasti anuitetą, būtina jį palyginti su alternatyva – linijiniu metodu. Pasirinkus šį būdą, pati kredito dalis dalijama į lygias dalis per visą laikotarpį, o palūkanos skaičiuojamos nuo likusios negrąžintos sumos.

Rezultatas yra toks: pradinės įmokos yra didesnės nei mokant anuitetu, nes mokate fiksuotą kredito dalį plius dideles palūkanas nuo visos pasiskolintos sumos. Tačiau kiekvieną mėnesį įmoka mažėja, nes mažėja palūkanų dalis. Linijinis metodas leidžia greičiau sumažinti skolos likutį, todėl bendra sumokėtų palūkanų suma per visą laikotarpį būna mažesnė.

Kodėl bankai dažniausiai siūlo anuitetą?

Daugeliui kyla klausimas: jei linijinis metodas ilguoju laikotarpiu yra pigesnis, kodėl anuitetas yra toks populiarus? Atsakymas slypi mokumo vertinime ir pradinėje finansinėje naštoje. Renkantis anuitetą, pirmoji įmoka yra žymiai mažesnė nei renkantis linijinį metodą. Kadangi bankai skaičiuoja maksimalią galimą paskolos sumą remdamiesi jūsų dabartinėmis pajamomis ir mėnesine įmoka, anuitetas leidžia pasiskolinti didesnę sumą.

Pavyzdžiui, jei jūsų pajamos leidžia mokėti maksimalią 500 eurų įmoką, pasirinkę linijinį metodą gautumėte mažesnę paskolą, nes pirmoji įmoka būtų didelė. Tuo tarpu anuiteto atveju ta pati 500 eurų įmoka išdėstoma tolygiai, todėl galite įpirkti brangesnį būstą.

Anuiteto metodo privalumai

Nors matematiškai anuitetas gali atrodyti brangesnis, jis turi neginčijamų privalumų, dėl kurių jį renkasi dauguma namų ūkių:

- Tolygus pinigų srautas: Fiksuotos įmokos leidžia lengviau planuoti išlaidas, ypač jaunoms šeimoms, kurių pajamos ateityje tikėtina augs.

- Didesnė perkamoji galia: Kaip minėta, tai leidžia pasiskolinti didesnę sumą ir įsigyti geresnės kokybės ar didesnio ploto būstą dabar, o ne laukti ateities.

- Infliacijos poveikis: Ilguoju laikotarpiu pinigai nuvertėja. 500 eurų įmoka šiandien turi didesnę perkamąją galią nei ta pati 500 eurų įmoka po 15 ar 20 metų. Mokėdami vienodas įmokas, jūs „nustumiate” dalį naštos į ateitį, kai tie pinigai realia verte bus verti mažiau.

Anuiteto metodo trūkumai ir rizikos

Svarbiausia suprasti, kad patogumas kainuoja. Rinkdamiesi anuitetą, turite įvertinti šiuos aspektus:

- Didesnė bendra kaina: Per visą paskolos laikotarpį sumokėsite daugiau palūkanų nei pasirinkę linijinį metodą. Skirtumas gali siekti kelis tūkstančius eurų priklausomai nuo paskolos dydžio ir termino.

- Lėtas skolos mažėjimas: Pirmaisiais metais skolos likutis mažėja vėžlio greičiu. Jei nuspręsite parduoti būstą po 5 metų, galite nustebti pamatę, kad bankui vis dar esate skolingas beveik tiek pat, kiek pasiskolinote, nes didžiąją dalį įmokų sudarė palūkanos.

- Jautrumas palūkanų pokyčiams: Nors anuitetas vadinamas „lygiomis dalimis”, realybėje kintant EURIBOR, perskaičiuojama visa anuiteto formulė. Palūkanoms pakilus, anuiteto įmoka gali išaugti drastiškiau nei linijinio metodo įmoka (kurioje palūkanų dalis natūraliai mažėja).

EURIBOR įtaka anuiteto grafikui

Svarbu išsklaidyti mitą, kad pasirinkus anuitetą įmoka niekada nesikeis. Lietuvoje dauguma būsto paskolų išduodamos su kintama palūkanų norma (banko marža + EURIBOR). Anuiteto grafikas užtikrina lygią įmoką tik tarp palūkanų peržiūrėjimo periodų (dažniausiai kas 3, 6 arba 12 mėnesių).

Kai EURIBOR kyla, perskaičiuojamas anuitetas taip, kad per likusį laikotarpį padengtumėte ir išaugusias palūkanas, ir kreditą. Tai reiškia, kad mėnesinė įmoka padidėja. Ir atvirkščiai – EURIBOR mažėjant, įmoka sumažėja. Tačiau esminė anuiteto savybė išlieka: įmokos struktūroje visada dominuoja palūkanos laikotarpio pradžioje, o kreditas – pabaigoje.

Kada verta rinktis anuitetą, o kada – linijinį būdą?

Sprendimas priklauso nuo jūsų finansinės strategijos ir tolerancijos rizikai. Štai keletas scenarijų, padėsiančių apsispręsti:

Rinkitės anuitetą, jei:

- Jūsų pajamos šiuo metu yra ribotos, bet tikitės jų augimo ateityje.

- Norite pasiskolinti maksimalią įmanomą sumą.

- Jums svarbus stabilumas ir mažesnė einamoji našta biudžetui.

- Planuojate laisvas lėšas investuoti su grąža, kuri viršija paskolos palūkanas (finansinio sverto išnaudojimas).

Rinkitės linijinį metodą, jei:

- Turite stabilias ir pakankamai dideles pajamas, leidžiančias mokėti didesnes pradines įmokas.

- Jūsų tikslas – sumokėti kuo mažiau palūkanų bankui per visą laikotarpį.

- Norite greičiau sukaupti nuosavybės dalį (equity) būste, kas yra svarbu, jei planuojate būstą parduoti ar refinansuoti netolimoje ateityje.

- Jaučiate psichologinį komfortą matydami, kaip sparčiai mažėja jūsų skola.

Dažniausiai užduodami klausimai (DUK)

Ar galima pakeisti grąžinimo metodą paskolos laikotarpiu?

Taip, dauguma bankų leidžia keisti grąžinimo metodą iš anuiteto į linijinį ir atvirkščiai. Tačiau tai laikoma esminiu sutarties sąlygų keitimu. Bankas iš naujo vertins jūsų mokumą (ypač keičiant į linijinį, nes padidės įmoka) ir gali taikyti sutarties keitimo mokestį. Taip pat bankas gali pasinaudoti proga peržiūrėti banko maržą.

Kas atsitinka, jei grąžinu dalį paskolos anksčiau laiko turint anuitetą?

Grąžinus dalį paskolos anksčiau laiko, anuiteto grafikas perskaičiuojamas. Jūs paprastai galite rinktis: arba sumažinti mėnesinę įmoką paliekant tą patį terminą, arba sutrumpinti paskolos terminą paliekant tą pačią įmoką. Termino trumpinimas dažniausiai yra finansiškai naudingesnis, nes sutaupote daugiau palūkanų.

Ar anuitetas apsaugo nuo palūkanų kilimo?

Ne, anuitetas neapsaugo nuo palūkanų normų (EURIBOR) kilimo. Jis tik išlygina mokėjimus tam tikram periodui. Jei palūkanos kyla, jūsų „lygi” anuiteto įmoka vis tiek padidės po palūkanų perskaičiavimo.

Ar tiesa, kad su anuitetu permokėsiu dvigubai?

Tai priklauso nuo palūkanų normos ir termino. Esant aukštoms palūkanoms ir ilgam (pvz., 30 metų) terminui, bendra sumokėta suma gali priartėti prie dvigubos pasiskolintos sumos. Tačiau linijiniu metodu „permoka” taip pat bus ženkli, tik šiek tiek mažesnė. Reikia vertinti ne tik absoliučią sumą, bet ir pinigų vertę laike.

Išankstinio grąžinimo strategijos ir lankstumas

Vienas iš būdų sušvelninti anuiteto trūkumus – aktyvus paskolos valdymas. Net jei pasirašėte sutartį su anuiteto grafiku, tai nereiškia, kad negalite patys „susikurti” linijinio efekto. Jei jūsų finansinė situacija pagerėja, galite periodiškai atlikti dalinius išankstinius grąžinimus. Tai tiesiogiai sumažina likusią kredito dalį, nuo kurios skaičiuojamos palūkanos.

Tokia strategija suteikia maksimalų lankstumą: privalomoji mėnesinė įmoka išlieka santykinai maža (saugiklis sunkesniais laikais), tačiau turėdami laisvų lėšų, jūs mažinate skolos naštą ir bendrą palūkanų sumą. Svarbu pasitikrinti savo kredito sutartyje, ar netaikomi papildomi mokesčiai už išankstinį grąžinimą palūkanų keitimo dieną. Daugeliu atvejų kintamų palūkanų paskoloms išankstinis grąžinimas yra nemokamas arba kainuoja labai nedaug, tačiau visada būtina pasikonsultuoti su savo banko vadybininku.

Renkantis tarp anuiteto ir linijinio metodo, nėra vieno teisingo atsakymo. Tai yra balansas tarp finansinio efektyvumo (mažesnės bendros palūkanos) ir finansinio saugumo bei srautų valdymo (mažesnės mėnesinės įmokos). Anuitetas dažniausiai laimi dėl savo prieinamumo ir stabilumo, tačiau sąmoningas pirkėjas turėtų suprasti, kaip veikia šis mechanizmas, kad galėtų priimti geriausią sprendimą savo ateičiai.